「自賠責保険・共済」について

すべての自動車(原動機付自転車、電動キックボードを含む)は、「自賠責保険・共済」に加入することが義務付けられています。

(必ず加入の必要がある強制保険・共済です。)

今回は、あらためて「自賠責保険・共済」の内容について確認します。

「自賠責保険・共済」の正式名称は、「自動車損害賠償責任保険及び自動車損害賠償責任共済」です。

「自賠責保険・共済」は、交通事故を起こした人(加害者)から被害者への損害賠償の補填をはじめ、

寝たきりや車椅子利用など、日常生活動作において介護が必要な方の介護料の支援や、

重度の後遺障害の方々の治療を専門とする病院の運営など、様々な形で被害者を救済している保険・共済制度です。

【 6つの特徴 】

1 すべての自動車(原動機付自転車、電動キックボードを含む)は、自動車損害賠償保障法に基づき、

「自賠責保険・共済」に入っていなければ運転することはできません。(※1)

「自賠責保険・共済」に加入していないと、車検を受けることができません。

2 物損事故は補償の対象外。「自賠責保険・共済」の対象は、人身事故による対人損害賠償のみです。

(交通事故で、他人を死亡させてしまったり、ケガを負わせてしまった場合の補償のみです。)

(運転者自身のケガ、自動車の修理代、自損事故、物の損害については補償対象外です。)

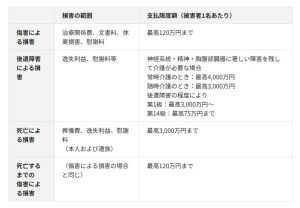

3 支払限度額は被害者1人に対して定められた金額です。

1つの事故で複数の被害者がいる場合でも、被害者1人ごとに支払限度額が設定されます。(※2)

4 被害者は、加害者が加入している損害保険会社(共済組合)に直接、自賠責保険金(共済金)を請求することができます。

5 一時的な出費(治療費等)に充てるため、自賠責保険金(共済金)の金額が確定し、

支払いが行われるよりも前に受け取れる「仮渡金制度」があります。(※3)

6 交通事故の発生の理由において、被害者に重大な過失があった場合にのみ自賠責保険金(共済金)が減額されます。

(※1)「自賠責保険・共済」に加入せずに自動車を運転した場合、以下の処分がなされます。

・1年以下の懲役 又は 50万円以下の罰金

・違反点数6点(免許停止処分)

(※2)支払い基準

(1つの事故で複数の被害者がいる場合でも、被害者1人ごとに上記の支払限度額が設定されます。)

(※3)「仮渡金制度」

賠償額の確定までに時間がかかるような場合、被害者は、治療費や葬儀費など当面の出費に充てるため、

加害者の加入している保険会社に保険金の前払いを請求することができます。

(死亡の場合 290万円。ケガの場合 ケガの程度に応じて40万円・20万円・5万円。)

【 自賠責保険料・共済掛金 】

「自賠責保険・共済」は、被害者の救済を目的とした社会保障的な性格を有する保険であるため、

保険料(共済掛金)に損害保険会社・共済組合の利益は含まれていません。

(どこの保険会社で加入しても保険料は同じです。)

契約者の属性や事故歴等に関わらず、車種(自家用乗用車、軽自動車、原動機付自転車等)ごとに一律に設定されています。

【 保険期間の設定 】

車検対象自動車については、「自賠責保険・共済」の保険期間が、車検期間を充足するように設定します。

(例えば、自家用乗用車の新規検査(車検期間3年)の場合は、36か月または37か月の保険期間を設定します。

そのため、初回や2回目以降の車検時には、車検期限の1か月先まで付保されているケースが多くみられます。)

【 加入申込みの方法 】

損害保険会社の窓口や取扱代理店、自動車やバイクの販売店、整備工場、カー用品店、陸運局(運輸支局)、などで申込みが可能です。

(これらは自賠責保険の代理店となっています。)

また、車検制度の適用対象外である「検査対象外軽自動車」(いわゆる原付と軽二輪自動車(排気量126~250CCのバイク))は

コンビニやインターネットでも加入・更新の手続きが可能です。

(車検がない原付や250cc以下のバイクに関しては、最長5年間の契約が可能です。

自分で契約期間を把握して、更新手続きを行う必要があります。)

「自賠責保険・共済」(強制保険)と「自動車保険・共済」(任意保険・共済)との関係は?

「自賠責保険・共済」は、基本的な対人賠償を確保することを目的として法律で定められた保険・共済です。

そのため、支払限度額が定められており、死亡事故や、障害が残るような事故、高額な治療費を要する事故などの場合は、

支払限度額を超えた賠償金を支払う義務が発生することがあります。

また、対物賠償(物損事故等)や、加害者の自己の治療費や車両等の損害は補償の対象外です。

そのため、「自賠責保険・共済」だけでは補償が十分ではないとの考え方から、

「自賠責保険・共済」の上乗せとして「自動車保険・共済」(任意保険)にほとんどの方が加入しています。

(対人・対物賠償「無制限」補償や「車両保険」(自車の修理費などの補償)、「人身傷害」(自車に搭乗中の方の補償)など)

最後に)

繰り返しになりますが、「自賠責保険・共済」は強制保険のため、通常の自動車であれば購入や車検のタイミングで必ず加入することになりますが、

特に車検のない原付や250cc以下のバイクでは、加入や更新漏れがあると、万が一の事故時に大変なことになってしまいます。

補償内容の重要性を再認識頂き、「自賠責保険・共済」はもちろんですが、

その上乗せとして加入の「自動車保険・共済」についても、自らでしっかりと現状の確認と管理をしていくことが大切です。

ご不明な点、ご要望等ございましたら、お気軽にお声掛けください。

(以下、ご参考サイトや資料です。)