万が一の入院に備えて

病気やケガで万が一入院するリスクに対して、生損保各社より多くの医療保険が販売されていますが、

その中でも「実費補償型」の保険の良さは「万が一の際でも掛かった費用をカバーできることがわかっている」という、

本当の意味での『安心感』ではないでしょうか。

入院日数や病気の種類によって受取れる保険金だけですと、本当に医療費を保険金でカバーできるのか不安です。

また、入院となると医療費だけではなく、収入面での不安も募ります。

日本は国民皆保険制度で、原則、誰もがいずれかの保険に入っていますが、その中身は同じではありません。

主な違いの1つは「傷病手当金」の有無です。

この「傷病手当金」は素晴らしい仕組みですが、これがあれば医療保険は不要なのでしょうか?

収入面から見てみましょう。

【 主な公的保険 】

*新型コロナウイルスが原因の場合、国民健康保険においても「傷病手当金」が支払われます。

【 入院時 傷病手当金がある家庭の場合 】

どんなに医療費が掛かっても1ヶ月あたりの自己負担額は「高額療養費制度」により

「80,100円+α」(年収約370万~約770万の場合)となります。

この「高額療養費制度」は、療養が長期になればなるほど、非常に心強い仕組みです。

しかし、収入面から見てみると、「傷病手当金」があってもかなり家計を圧迫します。

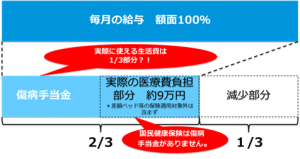

そして、国民健康保険にはこの「傷病手当金」がありません。

◇ 協会けんぽ、組合健保にご加入の方

万が一の入院時、「高額療養費制度」がありますので医療費の自己負担はぐっと抑えられますし、

「傷病手当金」により給与の2/3は受取れます。

ただ、その2/3に減った「収入」から医療費の自己負担分(3割など)を支払い、

さらに保険適用外の個室に入られたのであれば、その個室代(差額ベッド代)も全額自己負担となります。

これでは生活費として考えていた「傷病手当金」がかなり減ってしまうどころか、貯金を切り崩すことになります。

→ 「実費補償型」の医療保険では、実際の医療費の自己負担分と個室代などがカバーできますので、安心です。

当然、「傷病手当金」は生活費として有効活用できます。

◇ 国民健康保険にご加入の方

同じく、万が一の入院時は「高額療養費制度」がありますので医療費の自己負担は抑えられますが、

それでも実際の医療費の自己負担分と個室代などは大きく生活に影響します。

その上、前述の通り、国民健康保険には「傷病手当金」がありませんので、入院による収入減少に対する備えも必要です。

→ 「実費補償型」の医療保険と共に、入院日額保障の特約や保険を追加することで、

医療費と収入減少の両面に対応可能かと思います。

新型コロナウイルス感染者の低年齢化やワクチン2回接種済みの方の感染、

自宅療養者や重症患者数の連日報道、そして何より身近な人の感染を目の当たりにすると、とても他人事ではない現実があります。

このような状況下だからこそ、「万が一」に備えたしっかりとした補償を確保しておきたいものですね。

ご不明な点、ご要望等ございましたら、お気軽にお声掛けください。

高額療養費制度を利用される皆さまへ |厚生労働省 (mhlw.go.jp)

( 保険金お受取り事例 など )

新型コロナウイルス感染に伴う医療保険金お受取り事例(3) | 株式会社 Heart Island (heart-island.com)

新型コロナ感染 AIG「みんなの健保」で約65万円の保険金お受取り事例 | 株式会社 Heart Island (heart-island.com)

新型コロナ感染 AIG「みんなの健保」で約30万円の保険金支払事例 | 株式会社 Heart Island (heart-island.com)