会社で社宅を借り上げておられる総務・人事ご担当の方へ朗報です!

弊社取り扱い保険会社AIG損保では、会社で社宅を借り上げている各居室の火災保険を総括で加入できる

「社宅総括契約(リビングパートナー保険)」(以下、社宅総括契約」といいます。)商品をご案内しております。

こちらは入居者である役員・従業員の大切な家財や個人の賠償責任に備えるパッケージ商品です。

お悩みがございましたら、ぜひ弊社までご相談ください!

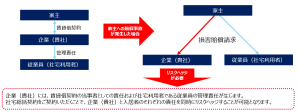

借り上げ社宅の企業責任

借り上げ社宅の場合、従業員の過失により家主への損害賠償責任が発生した場合、賃貸借契約を交わしている企業側にも管理責任があると考えられ

企業側も責任を問われるケースがあります。

特に火災による借用戸室の焼失等で損害額が多額になり、従業員の賠償資力が十分でない場合には

企業側に求められる負担が大きくなる可能性があります。

企業の課題:リスクがあるのは分かるけど、社宅に住む従業員も多いし管理が大変

★ 解決方法 ★

「AIGリビングパートナー保険社宅総括契約」なら、1保険証券で包括的に付保できます!

例えば、バラバラの自動車保険満期をミニフリートという方法でコーポ―レートオート(複数契約)にまとめるのと同じような提案が可能です。

≪最近のお客様事例をご紹介いたします≫

成約事例①食品販売業 社宅50戸

一つの企業さまだけで賃貸用火災保険の満期が50件もあり、もっと効率よく更改が出来ないか代理店さんが悩んでいました。

AIG損保に「社宅総括方式」があることを知って、現在の保険を全部解約して、1つの保険証券にまとめることができました。

結果、文字通り更改を年1回にすることに成功しました。

成約事例②建設業 社宅25戸

お客さまが不動産会社から言われるがままに、様々な保険会社や少額短期から全25件の賃貸用火災保険に加入していました。

これを1つにまとめることができないか相談がありました。AIG損保の「社宅総括契約方式」をご案内したところ、

「いい提案をしてくれてありがとう。総務担当が楽になった。」と感謝の言葉をいただきました。

成約事例③携帯販売会社 社宅150戸

当会社は、社宅が150戸ありますが、賃貸用火災保険は従業員任せでした。1年前に従業員の借上社宅において漏水事故が発生し、従業員が賃貸用火災保険の個人賠償で補償を受けました。その話を知った人事総務担当者が、「もし当従業員が賃貸用火災保険の継続をしていなかったら大変なことだ」と感じ、賃貸用火災保険の加入状況を確認するようになりました。その後、AIG損保の「社宅総括方式」を知って、賃貸用火災保険は従業員任せではなく、会社が一括して付保することで、付保漏れリスクなしを実現しました。

【社宅総括契約の注意点】

①20戸以上からご契約可能です

②地震保険を付帯することが出来ません(地震保険は個別の意向確認が必要のため)

③保険料割引はありません(あくまでも事務効率改善プランです)